A taxa de inadimplência da população rural chegou a 8,1% no segundo trimestre de 2025, segundo a Serasa Experian. Regiões Norte e Centro-Oeste lideram o endividamento, enquanto bancos públicos relatam alta acima do esperado.

1- Alta Generalizada no Campo e Impactos nos Bancos Públicos

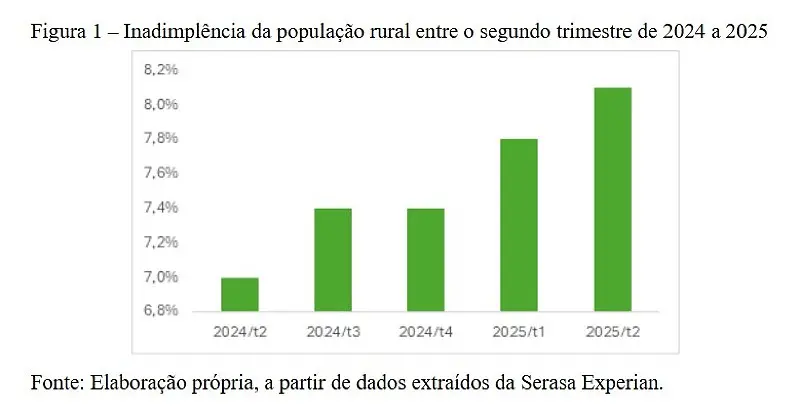

A inadimplência da população rural no segundo trimestre de 2025 subiu para 8,1%, um aumento de 0,3 pontos percentuais em relação ao trimestre anterior e de 1,1% em relação ao segundo trimestre de 2024, aponta a Serasa Experian (figura 1). A taxa média de crescimento do segundo trimestre de 2024 a 2025 foi de 2,96%.

Para Marcelo Pimenta, Head de Agronegócio da Serasa Experian, os dados apontam uma piora lenta, mas contínua, no poder da população rural se manter adimplente. Segundo Pimenta, o agronegócio apresenta dificuldades no fluxo de caixa, além de endividamento acumulado desde 2021. O executivo aponta que elementos como custo de produção elevado, variação nos preços das commodities e crédito mais elevado determinam o cenário, destacando a relevância da gestão de risco sustentada por dados e inteligência analítica.

A inadimplência no agronegócio também tem apresentado crescimento nos bancos públicos federais, como Caixa, Banco do Brasil, Bando do Nordeste e Banco da Amazônia. Na Caixa, a inadimplência do setor cresceu para 7,02% no segundo trimestre de 2025, o que significou um aumento de 4,9 pontos percentuais em comparação ao trimestre anterior, o que fez o banco limitar o crédito ao setor. No Banco do Brasil, principal financiador desse setor, a inadimplência atingiu 3,49% no segundo trimestre de 2025, impactando fortemente o desempenho do banco com perdas no lucro líquido da ordem de 60%.

2- Norte Lidera a Inadimplência entre as Regiões

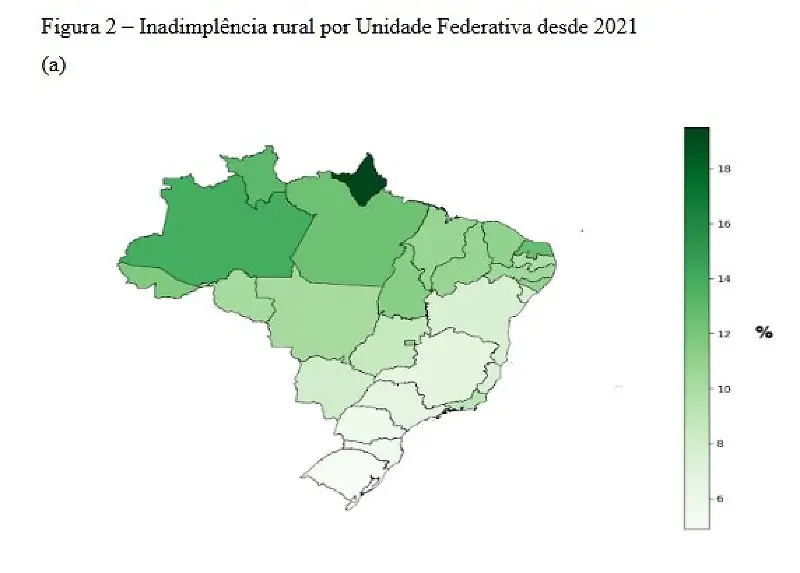

Dados apontam que a região norte tem o maior percentual médio de inadimplentes do meio rural (13,41%), seguido do Centro-Oeste (9,82%). A região sul é a que apresenta o menor percentual médio de inadimplentes do meio rural (5,25%). Entre as Unidades Federativa, o estado do Amapá apresenta a maior inadimplência (19,5%), seguido do Amazonas (13,9%) e Roraima (13%). Por outro lado, Paraná, Santa Catarina e Rio Grande do Sul apresentam a menor inadimplência rural, da ordem de 5,7%, 5,6% e 4,9%, respectivamente — ver as figuras 2.a e 2.b.

2.1- Arrendatários e Grandes Produtores Concentram Maior Risco

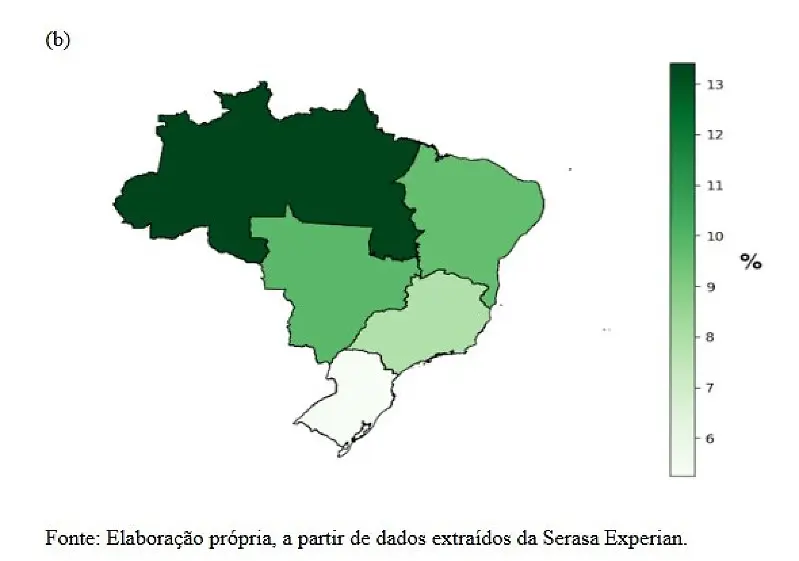

Entre os setores do agronegócio, a inadimplência é de 7,6% nos pequenos produtores, 7,8% nos médios produtores, 9,2% nos grandes produtores e 10,5% nos arrendatários ou grupos familiares — ver figura 3.

Para Pimenta, os produtores que necessitam arrendar terras geralmente lidam com margens mais curtas pelo custo extra e, em relação aos grandes produtores, o incrível apetite ao risco pode promover desequilíbrio.

2.2 Setor primário tem inadimplência baixa, mas crescente

Entre janeiro de 2018 e maio de 2025 a inadimplência do setor primário — base do agronegócio, que inclui produção agrícola e pecuária — apresentou uma taxa média de crescimento da ordem de 0,48% ao mês. A figura 4 mostra um salto expressivo entre outubro e novembro de 2024, em que a inadimplência salta de 0,76% para cerca de 1%. Apesar da tendência de crescimento observada no período, este percentual da ordem de 1% registrado nos meses recentes é muito pequeno se comparado aos demais setores da economia, como indústria (8%), comércio (33%), serviços (54,3%) e outros (3,2%).

A baixa inadimplência nas concessões diretas do setor primário pode estar relacionada a controles mais rígidos de crédito ou métodos de garantias com maior eficácia por parte dos ofertantes de insumos, máquinas e serviços.

2.3- Efeitos externos e perspectivas para 2026

É esperado que o “tarifaço” imposto pelos Estados Unidos ao Brasil afete o comportamento da inadimplência do setor rural para o terceiro trimestre deste ano, mas não significativamente, haja vista que as tarifas sobre exportações não abrangeram todos os produtos agrícolas e ocorreram durante um breve período, entre agosto e 20 de novembro.

Instituições como Serasa e Banco do Brasil enxergam piora, motivada por custos elevados, clima adverso e preços mais baixos das commodities. Contudo, a Caixa Econômica Federal está projetando um cenário positivo no início da base de 2026, vinculada à expectativa de recuperação do mercado agrícola e dos programas de renegociação. Em dezembro, uma nova edição do boletim Agro da Serasa Experian irá trazer mais detalhes sobre as tendências regionais e setoriais que moldarão o comportamento do crédito rural em 2026.

3. Medotologia

O cálculo empregado pela Serasa Experian leva em conta dívidas superiores a R$1.000, com mais de 6 meses ou 180 dias de atraso e de até 5 anos relacionadas a área do agronegócio, como agroindústrias, revendas, serviços e comércios ligados ao campo.

4. Reflexões finais

A inadimplência no setor rural continua avançando, impulsionada por custos de produção elevados e margens cada vez mais estreitas. O movimento afeta produtores de todos os portes e já começa a influenciar diretamente a política de crédito das instituições financeiras públicas. Embora haja expectativas de estabilização para 2026, o cenário ainda requer cautela, estratégias consistentes de gestão de risco e monitoramento constante dos indicadores.

Autoras:

Adriane A. Barbosa do Nascimento é advogada, Doutoranda em Direito Constitucional pelo Instituto Brasileiro de Ensino, Desenvolvimento e Pesquisa (IDP), Instituição pela qual também é Mestra em Economia, Políticas Públicas e Desenvolvimento. É especialista em Direito Tributário, Direito Societário e Direito do Trabalho, além de Economista registrada no CORECON-MT (n.º 00001/ME). Atua como Sócia-Administradora da Sociedade de Advocacia Simões Santos, Nascimento & Associados, em Cáceres/MT, e como Diretora Executiva da Consultoria Empresarial e Econômica Simões Santos, Nascimento & Almeida, em Cuiabá/MT. Entre 2022 e 2024, integrou a Comissão Especial de Direito Tributário do Conselho Federal da OAB como Consultora. Prêmio Brasil de Economia – 3º lugar na edição de 2024, na categoria Artigo Temático; e 1º lugar na edição de 2023, na categoria Artigo Técnico-Científico.

Cibeli Simões Santos, advogada, sócia fundadora do Escritório Simões Santos, Nascimento & Associados Sociedade de Advocacia; Mestra em Linguística pela Universidade do Estado de Mato Grosso; Doutora em Direito pela Universidade de Marília- SP; Presidente da 3ª Subseção de Cáceres- OABMT, triênio 2025/2027.

Fonte: Cáceres Notícias

Tudo Sobre FIDCs

O seu portal de notícias e análises sobre o mercado de FIDCs. Reunimos, diariamente, as principais informações sobre Fundos de Investimento em Direitos Creditórios, mercado de capitais e crédito.

Acompanhe as movimentações, tendências e estratégias que moldam o universo dos FIDCs.

Tudo Sobre FIDCs: conteúdo inteligente para quem acompanha o mercado de FIDCs.