Fatia do banco caiu de 5,4% em 2014 para 1,4% em setembro de 2025, segundo BC

financiamento, enquanto mercado de crédito privado ganhou musculatura — Foto: Divulgação

O mercado de capitais continuou avançando no financiamento a empresas, ocupando um espaço que no passado era do Banco Nacional de Desenvolvimento Econômico e Social (BNDES). A tendência começou em 2017, quando o banco de fomento passou a reduzir, de forma gradual, os subsídios nos empréstimos ao setor privado. O movimento permitiu o crescimento do crédito corporativo, em especial das debêntures, cuja demanda tem sido beneficiada pelo juros altos.

Dados do Banco Central (BC) indicam que a fatia do BNDES no financiamento total da economia caiu de 5,4%, em 2014, para 1,4% em setembro de 2025, último dado disponível.

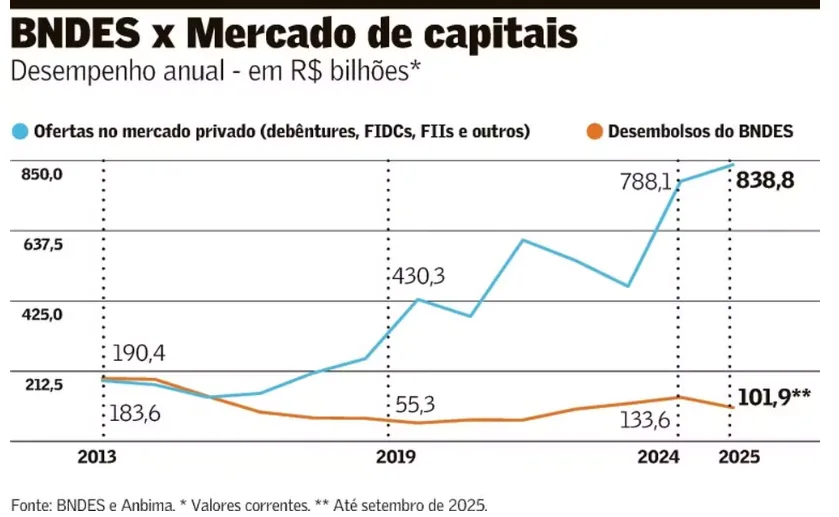

Isso ocorreu porque o papel do banco foi ocupado pelo mercado. Em 11 anos, o mercado de capitais cresceu quase quatro vezes, passando de R$ 171,4 bilhões em 2014 para R$ 838,8 bilhões no fim de 2025, uma marca inédita segundo dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima).

As debêntures lideraram no ano passado, com R$ 492,8 bilhões em ofertas, superando o volume de todos os anos anteriores. Os recursos captados foram direcionados principalmente para infraestrutura e pagamento de dívidas. Os papéis incentivados também bateram recorde no período, com R$ 178 bilhões emitidos.

Especialistas ouvidos pelo Valor consideram que a redução de subsídios na economia, com a substituição da Taxa de Juros de Longo Prazo (TJLP) pela Taxa de Longo Prazo (TLP) nas operações do BNDES, contribuiu para o crescimento do mercado privado por meio de participações acionárias, fundos de investimento e, sobretudo, emissões de títulos de dívida.

O BNDES, por sua vez, passou a atuar de forma complementar ao mercado privado, participando da estruturação e coordenação de emissões de títulos de dívidas. O banco projeta um aumento gradual de aprovações e desembolsos até 2026, mas minimiza o risco de isso causar distorções na economia. “Normalmente, dois terços do nosso desembolso são a taxas de mercado e um terço é a taxas incentivadas”, disse o diretor de planejamento e relações institucionais do BNDES, Nelson Barbosa.

Economistas e analistas de mercado avaliam que a aceleração do mercado de capitais, observada nos últimos cinco a dez anos, coincidiu com a mudança das diretrizes do banco público a partir do governo do ex-presidente Michel Temer e da adoção da TLP para os financiamentos públicos. Ao atrelar o custo do crédito do BNDES aos títulos públicos (NTN-B), eliminou-se parcialmente o subsídio que limitava a competição com o mercado de capitais.

“O BNDES, com seus juros subsidiados, acabou sendo, ao longo de muitos anos, um fator limitante para o crescimento do mercado de capitais, porque a competição não era justa”, diz o economista Silvio Campos Neto, da Tendências. Como efeito, as ofertas no mercado de capitais cresceram 389,4% em 11 anos.

O coordenador da comissão de renda fixa da Anbima, Cristiano Cury, diz que o mercado de capitais se desenvolveu ao superar dois problemas estruturais. O primeiro, diz, era a oferta de crédito subsidiado pelo governo federal somada à oferta de títulos públicos pelo Tesouro Nacional. “A partir do momento que o governo vai ajustando a questão desses subsídios, com a saída da TJLP, e direcionando os recursos para onde os recursos privados não chegam, as empresas começaram a buscar outras fontes de financiamento”, afirma.

O segundo, continua, era a concentração do mercado de renda fixa em poucas gestoras, geralmente pertencentes a grandes bancos, com poucos investidores e tomadores de crédito. A base de investidores e gestores de crédito privado se expandiu nos últimos anos, reduzindo a concentração que marcou historicamente o mercado de renda fixa no país. “O que antes a gente via concentrada em cinco, seis, sete gestoras, hoje a gente está falando de 30 a 40 nomes”, diz.

Cury destaca que as debêntures se tornaram o instrumento mais representativo do mercado de renda fixa no país. A criação das debêntures incentivadas para o financiamento da infraestrutura pela Lei nº 12.431/2011 é vista pelo coordenador da Anbima como outro fator responsável por ampliar o mercado privado.

As debêntures acabaram se beneficiando diretamente do ciclo de juros elevados”

— Silvio C. Neto

Os títulos de infraestrutura representaram 36% de todas as debêntures emitidas no país em 2025. O aumento foi significativo em relação a 2022, quando a proporção havia sido de 18%.

Para Campos Neto, da Tendências, o avanço da agenda de infraestrutura, com regras mais claras para o investidor e uma carteira maior de projetos, e os juros elevados contribuíram para o avanço de debêntures. “Há um equilíbrio que se estabelece a partir das próprias forças de mercado: de um lado, os emissores, que buscam captar recursos até o limite da viabilidade financeira de seus projetos; de outro, um aumento relevante da demanda, estimulada justamente pelo patamar dos juros”, diz.

“As debêntures acabaram se beneficiando diretamente do ciclo de juros elevados”, completa o economista.

De janeiro a setembro do ano passado, o BNDES desembolsou R$ 101,9 bilhões a preços correntes, sem ajuste pela inflação. O pico do apoio do banco, em termos anuais, foi 2013, com R$ 190,4 bilhões, também em termos nominais. De lá para cá, os desembolsos recuaram até o piso de R$ 55,3 bilhões em 2019. A partir daí, houve nova alta, até atingir R$ 133,7 bilhões em 2024, número que deve ter sido superado em 2025 – o dado oficial ainda não foi divulgado.

Apesar da retomada do apoio do BNDES a empresas no atual governo, a participação do banco na concessão total de crédito subiu apenas 0,1 ponto percentual em relação ao início da gestão do atual presidente da instituição, Aloizio Mercadante, em janeiro de 2023, quando ainda estava em 1,3%.

Segundo Barbosa, do BNDES, o avanço do mercado de capitais no financiamento de investimentos de médio e longo prazos é uma tendência global. O ex-ministro da Fazenda e do Planejamento explica que as empresas têm recorrido cada vez mais ao mercado de capitais e a títulos de dívida em substituição aos empréstimos bancários tradicionais, especialmente para projetos com prazos mais longos.

Nesse contexto, o BNDES passou a atuar de forma complementar ao setor privado, participando da estruturação e coordenação de emissões de debêntures. O banco também aproveita a capacidade de “funding” de longo prazo, lastreada no Fundo de Amparo ao Trabalhador (FAT), para absorver prazos maiores e oferecer condições competitivas.

Em 2023, o BNDES coordenou R$ 18 bilhões em 11 operações de emissão de títulos de dívida. Em 2025, foram R$ 35,4 bilhões em 17 operações. “E, para esse ano, a gente espera conseguir participar da emissão de algo entre R$ 40 bilhões e R$ 45 bilhões”, afirmou. Barbosa ainda ressaltou a atuação do banco como uma “fábrica de projetos”, em que apoia governos na preparação de concessões, Parcerias Público-Privadas (PPPs) e investimentos públicos, especialmente em áreas complexas.

Fonte: Valor Econômico

Tudo Sobre FIDCs

O seu portal de notícias e análises sobre o mercado de FIDCs. Reunimos, diariamente, as principais informações sobre Fundos de Investimento em Direitos Creditórios, mercado de capitais e crédito.

Acompanhe as movimentações, tendências e estratégias que moldam o universo dos FIDCs.

Tudo Sobre FIDCs: conteúdo inteligente para quem acompanha o mercado de FIDCs.