Apesar do amplo consenso, ‘pesos pesados’ como BTG e BofA ainda esperam que o Copom reduza a taxa de juros nesta semana

O mercado dá início à semana com uma ampla expectativa de que o Comitê de Política Monetária (Copom) do Banco Central (BC) deixará a Selic parada em 15% mais uma vez. O consenso, no entanto, esconde a forte reprecificação que houve nas taxas desde o início de dezembro, quando a maioria dos analistas esperava que uma redução no juro básico acontecesse agora. A resiliência da atividade econômica aliada ao silêncio dos dirigentes do BC ajuda a explicar boa parte das mudanças de cenário, embora algumas casas importantes mantenham a aposta em um corte na Selic na quarta-feira.

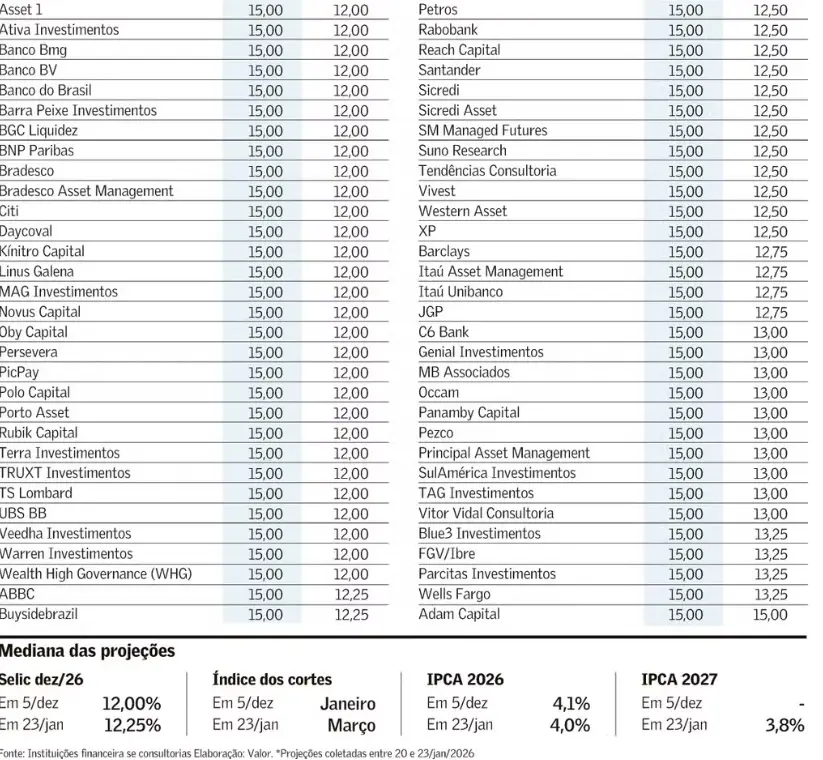

No consenso da pesquisa do Valor, que ouviu 120 instituições financeiras, gestoras de recursos e consultorias, apenas oito veem uma redução na taxa básica, contra 112 que esperam a manutenção dos juros em 15%. Do total, 102 casas (ou 85%) esperam que o Copom dê início ao ciclo na reunião seguinte, em 18 de março.

Embora pouco numerosa, a parcela que acredita em um início de ciclo nesta semana tem representantes de peso, como os bancos BTG Pactual e Bank of America. Na sexta-feira, ao divulgar a revisão mensal de cenário, o economista-chefe do BTG e ex-secretário do Tesouro, Mansueto Almeida, reconheceu a deterioração da inflação de serviços nos últimos meses e a resiliência do mercado de trabalho, mas apontou que “a leitura mais ampla dos dados de atividade, crédito e condições financeiras confirma que a política monetária segue operando em território claramente contracionista”.

“Nesse contexto, avaliamos que há espaço para que o BC inicie um ciclo gradual de flexibilização monetária já na reunião de janeiro, sem comprometer o processo de convergência da inflação à meta”, afirma.

No mercado de opções digitais, as apostas nesse cenário estão bastante restritas. No fim dos negócios na sexta-feira, a probabilidade de manutenção da Selic nos níveis atuais nesta semana estava em 81,5%, contra 19% de chance de uma redução de 0,25 ponto.

“O mercado evoluiu para a manutenção e há um consenso grande. Não vejo outro cenário neste momento”, diz o economista-chefe da Ace Capital, Werther Vervloet. De fato, desde dezembro, o consenso de mercado migrou para a manutenção dos juros nesta reunião, conforme os dados de atividade econômica e de inflação eram divulgados. No fim do ano passado, os números do mercado de trabalho fortificaram a aposta na Selic continuando em 15% e, neste ano, o IPCA de dezembro e o comércio varejista referente a novembro reforçaram adicionalmente esse cenário.

Entre os grandes bancos locais, era majoritária a aposta de que o Copom já começaria a reduzir os juros em janeiro. Com exceção do Santander, esse era o cenário mais difundido entre as casas. Enquanto o BTG manteve sua expectativa, os outros bancos — Itaú Unibanco, Bradesco e Safra — migraram para março.

A comunicação a ser empregada pelo Copom nesta semana é outro tópico que divide os agentes de mercado. “Está um pouco mais difícil de se prever”, diz Vervloet, da Ace. “É preciso haver alguma modificação no comunicado, ainda que o BC não crave que irá cortar os juros em março. Ele já deixou bem claro que não haverá uma seta, nem nada muito explícito, mas é preciso ter alguma mudança no texto que torne o comunicado mais adequado para um corte ocorrer na outra reunião, caso o cenário evolua conforme o esperado”, avalia o profissional da Ace.

O economista-chefe para Brasil do Barclays, Roberto Secemski, espera poucas alterações na comunicação em relação a dezembro. “Já foi feito um ajuste para tornar a comunicação um pouco mais aberta no sentido de possibilidades futuras e, ao mesmo tempo, reter um caráter dependente de dados. E, no período entre reuniões, não houve grandes mudanças de cenário em relação ao que foi publicado no campo da atividade econômica e da inflação. Como o colegiado tem se mostrado refratário à ideia de dar um ‘forward guidance’ [prescrição futura] ao mercado, é possível manter essa característica mais dependente de dados.”

É nesse sentido que a expressão em que o Copom aponta que a manutenção do atual nível da taxa de juros por um período bastante prolongado é “adequada” pode continuar, na visão de Secemski, já que esse período não reinicia a cada vez que é instado. “Mas, se eu estiver errado e essa afirmação for removida, provavelmente alguma expressão de cautela ou de parcimônia pode ser incorporada à comunicação para poder dosar a percepção que a remoção da frase potencialmente causaria.”

Na visão do líder de relações institucionais da Polo Capital, Arnaldo Lima, entre os sinais que o Copom poderia emitir para que o início do ciclo de cortes se dê em março estão mudanças no balanço de riscos. Como exemplo, ele nota a possibilidade de o colegiado dar ênfase ao processo de ancoragem das expectativas inflacionárias. “A despeito dos ruídos geopolíticos das últimas semanas, a apreciação cambial é um ponto importante para a trajetória da convergência de inflação para a meta e a própria atualização dos modelos deve mostrar também uma melhora.”

Para o profissional, o real deve manter a trajetória de apreciação em meio ao cenário global conturbado. “Qualquer flexibilização do estado de porto seguro do dólar acaba fazendo, naturalmente, os estrangeiros buscarem por diversificação. O Brasil tem problemas de ordem fiscal, mas, diante da geopolítica mais tranquila e da economia grande e diversificada, acaba sendo uma questão relativa. Em relação aos pares, o Brasil está em uma posição confortável e aparece no top 5 do investimento estrangeiro direto. E essa recepção de investimento estrangeiro deve seguir favorecendo o real”, afirma.

O cenário-base da Polo abarca cortes contínuos de 0,5 ponto até uma taxa de 12% no fim do ciclo. “Também há um fortalecimento da institucionalidade da nossa autoridade monetária, que se mostrou independente mesmo com a mudança de diretoria, que acabou sendo mais restritiva do que o próprio mercado imaginava. Isso contribuiu no processo de ancoragem das expectativas de inflação e gerou um processo de credibilidade que facilita o ciclo de afrouxamento monetário”, aponta Lima.

Secemski, do Barclays, por sua vez, carrega há algum tempo a projeção de que a Selic pode começar a cair em março, com um corte de 0,25 ponto. “Mas não acho que o comunicado irá necessariamente cravar ou telegrafar isso.”

O economista-chefe do Bmg, Flávio Serrano, tem pontos de contato com a visão da Ace Capital, ao esperar alguma mudança no comunicado desta semana. “Se o Copom mantiver tudo como está, provavelmente eu teria de mudar minha projeção [de primeiro corte] para abril”, diz. Entre alguns pontos elencados por ele, está justamente o apontamento da Selic contracionista “por período bastante prolongado”, além da frase em que o comitê diz que “não hesitará” em voltar a ajustar a Selic se julgar apropriado.

Um ponto do comunicado que é bastante aguardado pelos investidores é a projeção de inflação dentro do horizonte relevante da política monetária, que nesta semana passará do segundo para o terceiro trimestre de 2027. Uma redução na estimativa — hoje em 3,2% — para 3,1% pode ser um fator a dar conforto para o mercado projetar o início da flexibilização da Selic, de acordo com Serrano, embora esse não seja seu cenário básico.

A manutenção de um dólar comportado, aliás, não é algo que deve mudar radicalmente a postura do Copom adiante. Segundo Serrano, a melhora da taxa de câmbio já fez o suficiente para deixar os preços de bens industriais e de alimentos em níveis confortáveis, e, agora, o foco está sobre a inflação de serviços, ligada ao mercado de trabalho. “O câmbio ajudou o processo em bens industriais, e poderia continuar contribuindo para esse cenário. Mas o nosso problema de inflação não é esse, essa parte está resolvida. O problema é o setor de serviços, cuja inflação está alta e acelerou na margem”, alerta.

É um ponto observado, também, por Vervloet, da Ace. “Parte da inflação tem vindo melhor, mas é algo muito ancorado em bens industriais e alimentação. A inflação de serviços ainda está pressionada como reflexo da atividade. Enquanto isso se mantiver, a tendência é o Copom continuar cauteloso. Apesar disso, parece que estamos chegando a um cenário em que as coisas melhoraram o suficiente para uma retirada de um pouco da restrição monetária. Por ora, o ciclo que se desenha é o de diminuição do grau de restrição.”

Fonte: Valor Econômico

Tudo Sobre FIDCs

O seu portal de notícias e análises sobre o mercado de FIDCs. Reunimos, diariamente, as principais informações sobre Fundos de Investimento em Direitos Creditórios, mercado de capitais e crédito.

Acompanhe as movimentações, tendências e estratégias que moldam o universo dos FIDCs.

Tudo Sobre FIDCs: conteúdo inteligente para quem acompanha o mercado de FIDCs.