Não foi só o Tesouro Direto que passou a pagar mais: a remuneração de diversos papéis de renda fixa ultrapassou com folga a casa de IPCA+8%; especialistas explicam o que levar em conta na escolha

O juro real acima de 8% ao ano transformou o Tesouro IPCA+ na estrela da renda fixa em 2026. As NTN-Bs romperam essa marca em junho, mas o movimento não ficou restrito aos títulos públicos: a abertura da curva contaminou também os papéis bancários e o crédito privado. E é fora do Tesouro Direto que alguns especialistas enxergam oportunidades – e armadilhas – no segundo semestre.

O cardápio é amplo. Para além dos títulos públicos, o investidor pessoa física encontra remuneração atrelada à inflação em CDBs, LCIs e LCAs, debêntures incentivadas, CRIs e CRAs, além de fundos de crédito privado com carteira indexada ao IPCA, lista Ângelo Belitardo, gestor da Hike Capital. Mas ele pondera que “o investidor precisa entender que o risco muda bastante de um produto para outro”.

CDBs de inflação

O substituto mais natural da NTN-B é o CDB atrelado ao IPCA, avalia Robson Casagrande, sócio da GT Capital. O título bancário oferece uma vantagem que o título público não tem, que é a garantia do Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF, ainda que se trate de riscos de natureza diferente, já que a NTN-B tem risco soberano.

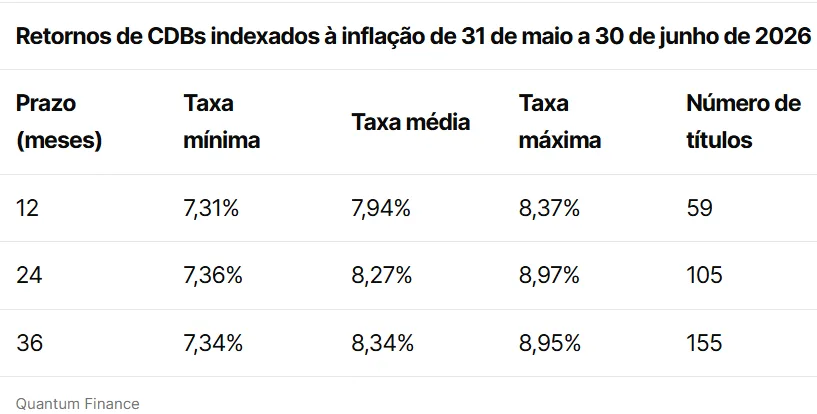

As taxas acompanharam a alta dos títulos públicos. Os CDBs atrelados à inflação pagaram, em média, IPCA + 8,34% ao ano em junho nos papéis de 36 meses, com máximas próximas de IPCA + 9%, segundo levantamento da Quantum Finance. Nos prazos de 12 e 24 meses, as médias ficaram em IPCA + 7,94% e IPCA + 8,27%. O contraste com os pós-fixados ajuda a explicar o interesse, já que nos CDBs de 36 meses a taxa média atrelada ao CDI caiu de 100,71% da taxa de referência em maio para 100,08% em junho, e nos prazos intermediários a remuneração já roda abaixo do CDI.

Os números dos CDBs de inflação podem encher os olhos, mas especialistas avisam que taxa alta não é sinônimo de bom negócio. “O carrego nominal ficou relevante, mas isso não significa que sejam automaticamente os melhores papéis para o investidor”, afirma Belitardo, lembrando que esses títulos carregam risco de prazo, de liquidez, de crédito do emissor e de marcação a mercado – a oscilação de preço que atinge quem vende antes do vencimento.

Para Casagrande, a escolha depende do objetivo: o IPCA+ é eficiente para quem tem passivos longos, como aposentadoria, mas “não é uma resposta binária, é sobre encaixar o indexador ao horizonte e ao objetivo de cada investidor”.

LCIs e LCAs

Logo ao lado dos CDBs estão as Letras de Crédito Imobiliário e do Agronegócio, que somam à cobertura do FGC a isenção de Imposto de Renda para pessoa física. Jeff Patzlaff, planejador financeiro, faz a conta essencial para esse tipo de investimento: “uma LCA pagando IPCA + 6,50% limpos equivale, na prática, a um CDB tributado pagando na casa de IPCA + 8,0%”, diz, considerando a alíquota que incidiria sobre o CDB.

Mas não é tão simples encontrar ativos com esse nível de remuneração. Segundo a Quantum, as LCAs pagaram, em média, IPCA + 6,08% em junho, e a taxa máxima alcançou 6,58%.

Com o recuo das taxas, Ricardo Trevisan, CEO da Gravus Capital, pondera que os isentos tendem a vencer nos prazos curtos, enquanto nos longos os CDBs tributados podem sair na frente pelo efeito dos juros compostos sobre uma taxa bruta maior. Ou seja, o cálculo da equivalência entre os rendimentos deve ser ainda mais cuidadoso agora.

Crédito privado

Para quem tolera mais risco, as debêntures incentivadas, os CRIs e os CRAs – todos isentos de IR, mas sem cobertura do FGC – completam o cardápio. Daniel Borges, CEO da Route Investimentos, vê nas debêntures incentivadas um dos melhores perfis de retorno líquido disponíveis à pessoa física, com spreads atrativos sobre os títulos públicos em diversos setores de infraestrutura.

Patzlaff cita empresas de infraestrutura, energia e agronegócio pagando prêmios relevantes sobre as NTN-Bs, também livres de imposto, para horizontes acima de oito anos. Entre as carteiras de crédito privado monitoradas pelo InfoMoney, há ao menos cinco debêntures recomendadas pagando até 8,15% isento, o que equivaleria a um papel tributado pagando cerca de IPCA+10%.

A ausência do FGC, porém, muda a análise. “Não basta observar a taxa. Em crédito privado, a assimetria quase sempre está na análise do risco, e não na remuneração”, resume Borges, citando garantias, subordinação, qualidade dos recebíveis e capacidade financeira do devedor como itens obrigatórios do checklist.

Soma-se a isso um momento de “seca” de CRAs no mercado, diante dos problemas de crédito no agro. Segundo dados do Anbima Data, com R$ 5,4 bilhões em 34 operações de janeiro a maio, as emissões de CRAs caíram à menor fatia da série entre os produtos de securitização: 6,6% do volume total, ante 19% no mesmo período de 2025.

FI-Infra

Outra alternativa de aproveitar o alto nível de juros reais está nos fundos de investimento em infraestrutura, os FI-Infras. Listados em Bolsa, esses produtos são focados em geração de renda, porém trazem nas carteiras ativos indexados ao IPCA que também oferecem vantagem para quem mira o longo prazo, superando em diversos casos a barreira do IPCA+10% ao ano.

Essa taxa pode ser até maior. A Sparta diz estar aproveitando a janela para aumentar o carrego (prazo médio) da carteira do JURO11, um dos maiores fundos do segmento de FI-Infras. A estratégia abriria a possibilidade de elevar sensivelmente o rendimento da cota, de atuais IPCA+10% para IPCA+17%, desde que haja um alívio relevante na curva de juros, explicou em comunicação recente a diretora de Distribuição da Sparta, Natália Coura.

Mas será preciso paciência para obter retornos dessa magnitude. Quem já está alocado viu os dividendos minguarem recentemente: após um dividendo considerado modesto em junho, o JURO11 não distribuiu proventos em julho, devido à sua política de repassar apenas o que ultrapassar o alvo de R$ 100 por cota.

Onde mora o perigo

É justamente no crédito – e não na Bolsa – que Caio Tonet, diretor institucional da W1 Inc., enxerga o maior risco do semestre. Ele alerta para o investidor seduzido por papéis pagando IPCA + 10% de empresas que podem enfrentar dificuldade financeira.

“O crédito privado é muito caso a caso, mas eu tomaria muito cuidado com as varejistas, principalmente as alavancadas”, afirma, citando também companhias aéreas, pelo descompasso entre custo em dólar e receita em real. Na outra ponta, ele prefere emissores geradores de caixa: energia, utilities e exportadoras.

Casagrande ainda usa a famosa frase “não existe almoço grátis” para lembrar que as maiores taxas costumam vir de instituições com maior risco, o que torna essencial evitar concentração em poucos emissores e alinhar o prazo do papel ao horizonte do investimento, já que boa parte desses títulos não tem liquidez diária.

Tudo Sobre FIDCs

O seu portal de notícias e análises sobre o mercado de FIDCs. Reunimos, diariamente, as principais informações sobre Fundos de Investimento em Direitos Creditórios, mercado de capitais e crédito.

Acompanhe as movimentações, tendências e estratégias que moldam o universo dos FIDCs.

Tudo Sobre FIDCs: conteúdo inteligente para quem acompanha o mercado de FIDCsFonte: InfoMoney